CFDI y pólizas no coinciden: uno de los errores más comunes que puede generar diferencias entre la información fiscal y contable de una empresa. Identificar estas inconsistencias a tiempo mejora el control, la trazabilidad y la toma de decisiones.

CFDI y Pólizas No Coinciden: El Error Contable que Puede Afectar tus Impuestos

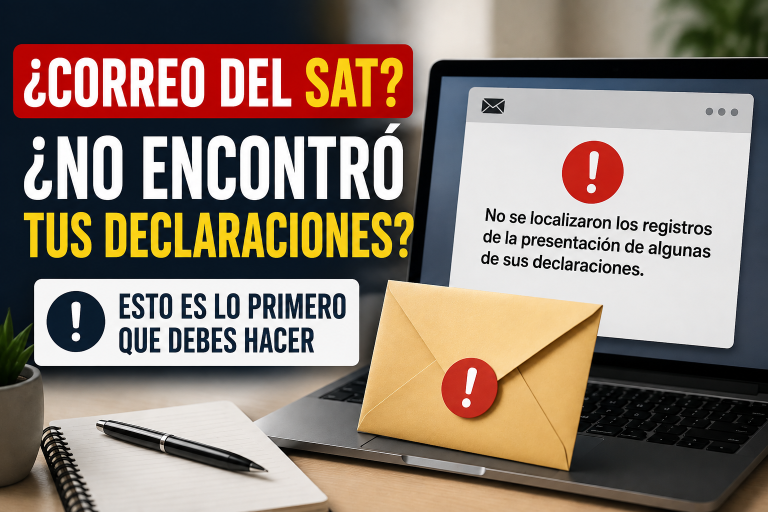

¿Tus CFDI realmente coinciden con tus pólizas contables?

Muchas empresas consideran que tienen el control de su información porque descargan sus CFDI del SAT y registran sus pólizas contables de manera regular.

Sin embargo, existe un problema más común de lo que parece: los CFDI y las pólizas no siempre coinciden.

Esta situación puede pasar desapercibida durante meses e incluso años, hasta que llega una auditoría, una revisión fiscal o el cierre del ejercicio.

Cuando esto sucede, comienzan las preguntas:

- ¿Dónde está la póliza de este CFDI?

- ¿Por qué este documento no aparece contabilizado?

- ¿Por qué existen diferencias entre la información fiscal y la contable?

- ¿Qué impacto tiene esto en mis impuestos?

Si alguna vez te has enfrentado a estas dudas, este artículo es para ti.

¿Qué son los CFDI y las pólizas contables?

Antes de entender el problema, es importante recordar qué función cumple cada elemento.

CFDI

Los CFDI (Comprobantes Fiscales Digitales por Internet) son los documentos electrónicos que respaldan operaciones de ingresos, gastos, nómina, pagos y otros movimientos fiscales.

Estos documentos son utilizados por el SAT para determinar información relevante relacionada con las obligaciones fiscales de contribuyentes y empresas.

Pólizas Contables

Las pólizas son los registros que reflejan las operaciones financieras dentro del sistema contable.

A través de ellas se registran:

- Ingresos

- Gastos

- Compras

- Ventas

- Pagos

- Cobros

- Ajustes contables

Las pólizas forman parte esencial de la contabilidad electrónica y permiten generar estados financieros confiables.

¿Por qué los CFDI y las pólizas no coinciden?

Existen diversas razones por las cuales puede presentarse esta situación.

CFDI descargados pero no contabilizados

Muchas empresas descargan los CFDI desde el SAT, pero algunos documentos nunca llegan a registrarse en la contabilidad.

Esto genera diferencias entre la información fiscal y los registros contables.

Errores en procesos manuales

Cuando la información se captura manualmente, aumenta el riesgo de:

- Omisiones

- Duplicidades

- Errores de captura

- Documentos extraviados

Mientras más intervención manual exista, mayor será la probabilidad de inconsistencias.

Falta de trazabilidad

En algunos casos existe una póliza registrada, pero resulta complicado identificar qué CFDI la originó.

Cuando no existe una relación clara entre ambos elementos, las revisiones se vuelven lentas y complejas.

Cancelaciones no identificadas

También puede ocurrir que un CFDI haya sido cancelado y la póliza continúe activa.

Esto provoca diferencias que afectan la calidad de la información financiera.

Consecuencias de tener CFDI y pólizas desconectados

Muchas organizaciones consideran que estas diferencias son menores.

La realidad es que pueden generar consecuencias importantes.

Problemas durante auditorías

Cuando un auditor solicita evidencia documental, resulta fundamental localizar rápidamente la relación entre CFDI y pólizas.

Si la información no está conectada, el proceso consume tiempo y recursos.

Riesgos fiscales

La falta de control sobre los CFDI puede ocasionar diferencias que impacten cálculos fiscales, declaraciones o revisiones.

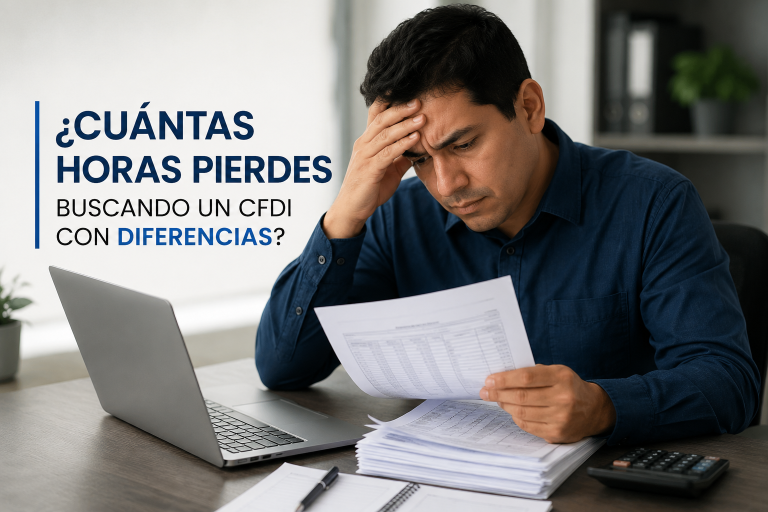

Pérdida de tiempo operativo

Los equipos contables suelen invertir horas buscando documentos, validando registros y conciliando información.

Menor confianza en los datos

Cuando existen inconsistencias frecuentes, los estados financieros pierden confiabilidad para la toma de decisiones.

La importancia de la trazabilidad contable y fiscal

Uno de los conceptos más importantes dentro de la administración moderna es la trazabilidad.

La trazabilidad permite responder preguntas como:

- ¿Este CFDI ya fue contabilizado?

- ¿En qué póliza se registró?

- ¿Cuándo fue contabilizado?

- ¿Quién realizó el registro?

- ¿Qué movimientos están relacionados?

Tener esta visibilidad facilita el control interno y mejora la calidad de la información.

Cómo mejorar el control entre CFDI y pólizas

Las empresas que buscan mayor eficiencia suelen implementar procesos que permitan relacionar automáticamente la información fiscal con la contable.

Algunas buenas prácticas incluyen:

Centralizar la información

Evitar trabajar con múltiples archivos aislados.

Automatizar procesos

Reducir la captura manual disminuye significativamente los errores.

Mantener conciliaciones periódicas

No esperar al cierre mensual o anual para detectar diferencias.

Identificar documentos pendientes

Contar con mecanismos que permitan detectar CFDI que aún no han sido contabilizados.

Relacionar documentos y registros

Mantener una conexión clara entre CFDI y pólizas facilita auditorías y revisiones.

El reto actual: conectar contabilidad y fiscalización

Durante muchos años las empresas han trabajado la contabilidad y la información fiscal como procesos independientes.

Sin embargo, la transformación digital está impulsando un enfoque diferente.

Hoy las organizaciones requieren:

- Información actualizada.

- Menos trabajo manual.

- Mayor visibilidad.

- Procesos conectados.

- Datos confiables.

La tendencia ya no consiste únicamente en registrar operaciones.

El verdadero reto consiste en convertir los datos en información útil para la toma de decisiones.

Conclusión

Tener CFDI descargados no significa necesariamente que exista control fiscal.

Del mismo modo, tener pólizas registradas no garantiza que toda la información esté correctamente relacionada.

Las diferencias entre CFDI y pólizas son más frecuentes de lo que muchas empresas imaginan y pueden afectar auditorías, revisiones, cumplimiento fiscal y análisis financieros.

Por ello, resulta fundamental establecer procesos que permitan mantener una relación clara entre la información fiscal y la contable, mejorando la trazabilidad y la confiabilidad de los datos.

Ahora te pregunto:

¿Alguna vez encontraste CFDI que existían en el SAT, pero no aparecían correctamente relacionados con tus pólizas contables?