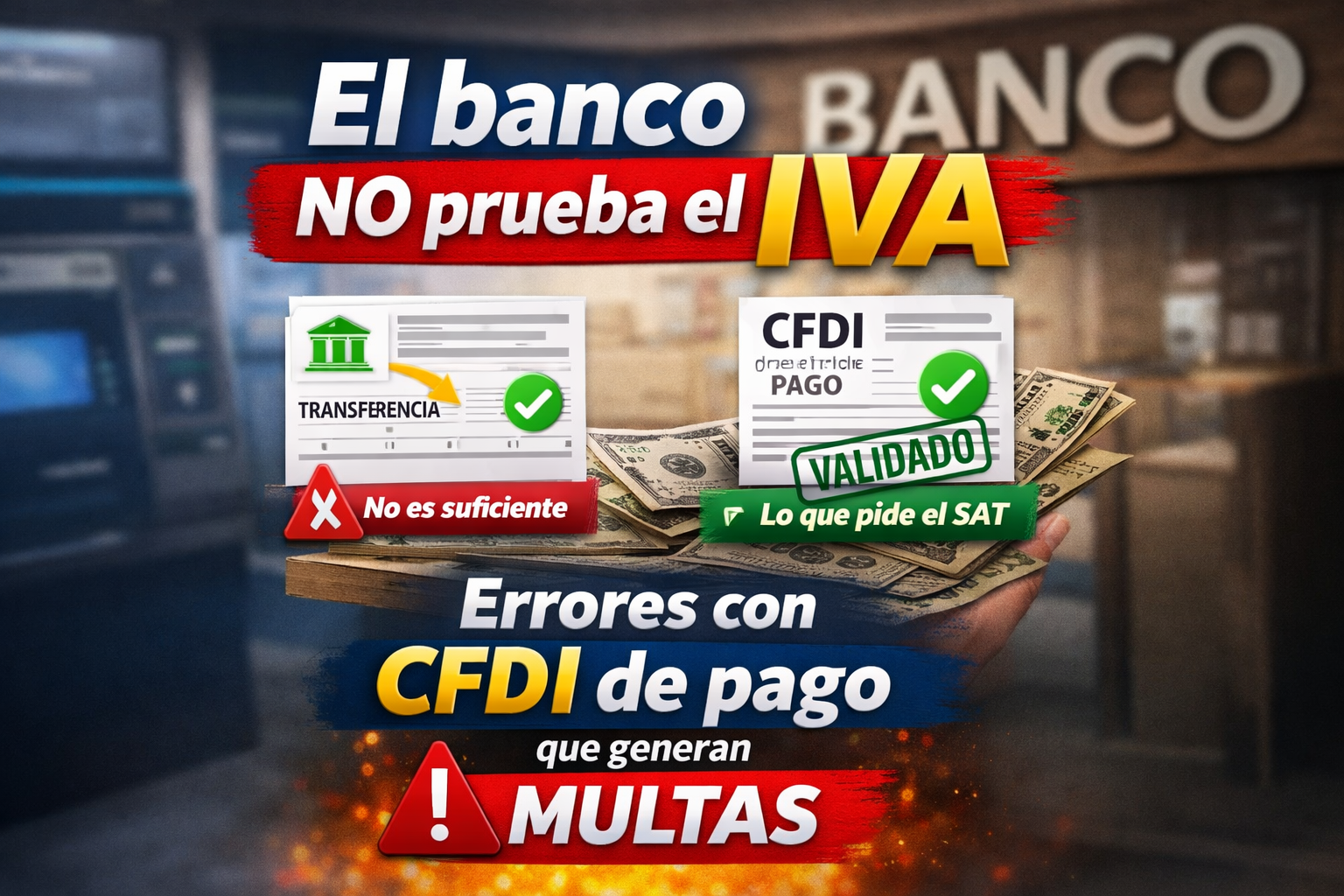

El banco no prueba el IVA: solo el CFDI de pago valida el acreditamiento y evita errores fiscales.

🚨 El banco NO prueba el IVA: por qué necesitas CFDI de pago para evitar errores y MULTAS

Ver el dinero en tu cuenta no significa que el IVA sea acreditable

Uno de los errores más comunes en la práctica contable es asumir que, si un pago ya se ve reflejado en el banco, automáticamente se puede acreditar el IVA.

👉 Pero desde el punto de vista fiscal, esto no es correcto.

El SAT no valida el IVA con base en movimientos bancarios, sino en comprobantes fiscales digitales (CFDI) y, en su caso, en los complementos de pago.

🔎 ¿Qué considera el SAT para validar el IVA acreditable?

Para que el IVA sea acreditable, la autoridad revisa principalmente:

1. CFDI emitidos y recibidos

Son la base de la operación fiscal. Sin CFDI, no hay sustento.

2. CFDI de pagos (complementos de pago)

En operaciones a crédito o pago diferido, este comprobante es clave.

3. Relación entre factura y pago

El SAT valida que exista correspondencia entre el CFDI original y el complemento de pago.

💡 El banco no forma parte del criterio principal de validación.

⚠️ El error más común: confiar solo en el banco

En la práctica ocurre lo siguiente:

- Ves una transferencia en tu cuenta

- Asumes que el pago ya está “correcto”

- Consideras el IVA acreditable

❌ Pero si no existe el CFDI de pago correspondiente:

👉 Para el SAT, ese IVA no es válido.

🚨 Consecuencias de acreditar IVA sin CFDI de pago

No validar correctamente esta información puede generar:

- Diferencias en IVA acreditable

- Requerimientos del SAT

- Multas

- Ajustes en declaraciones

- Problemas en revisiones fiscales

👉 En muchos casos, estos errores se detectan cuando la autoridad ya hizo el cruce de información.

🤖 ¿Por qué el SAT detecta estos errores fácilmente?

Hoy el SAT utiliza sistemas automatizados que cruzan:

- CFDI emitidos

- CFDI recibidos

- CFDI de pagos

- Información declarada

👉 Si falta un complemento de pago, el sistema lo detecta automáticamente.

⚙️ Cómo validar correctamente el IVA acreditable

Para evitar errores, es importante seguir este proceso:

✔️ Verificar que exista CFDI de la operación

✔️ Confirmar si la operación es a crédito o diferida

✔️ Validar la existencia del CFDI de pago

✔️ Revisar la relación entre factura y complemento

✔️ Asegurarse de que todo coincida antes de declarar

💡 No basta con ver el dinero… hay que validar el sustento fiscal.

🚀 La importancia de cambiar el enfoque

El enfoque tradicional se basa en el banco:

❌ “Si ya me pagaron, ya puedo acreditar”

El enfoque correcto es fiscal:

✅ “Si tengo CFDI + complemento de pago, puedo acreditar”

👉 Este cambio evita errores y mejora el control de la información.

🎯 ¿A quién le afecta este problema?

Contadores

Porque necesitan validar correctamente el IVA de sus clientes.

Despachos contables

Porque manejan múltiples operaciones y comprobantes.

Empresarios

Porque los errores impactan directamente en su flujo y cumplimiento.

Contribuyentes

Porque cualquier inconsistencia puede generar observaciones.

✅ Conclusión

El banco no es prueba suficiente para acreditar el IVA.

👉 El SAT valida con CFDI y complementos de pago.

Si no existe el CFDI de pago, el IVA no es válido desde el punto de vista fiscal, aunque el dinero ya esté en tu cuenta.

La clave está en validar la documentación antes de declarar, no después.

📲 ¿Quieres revisar tu IVA acreditable correctamente?

Si quieres validar tu información y evitar errores:

👉 Envíame un WhatsApp al 2721481104

👉 O escribe “SAT” y te explico cómo hacerlo