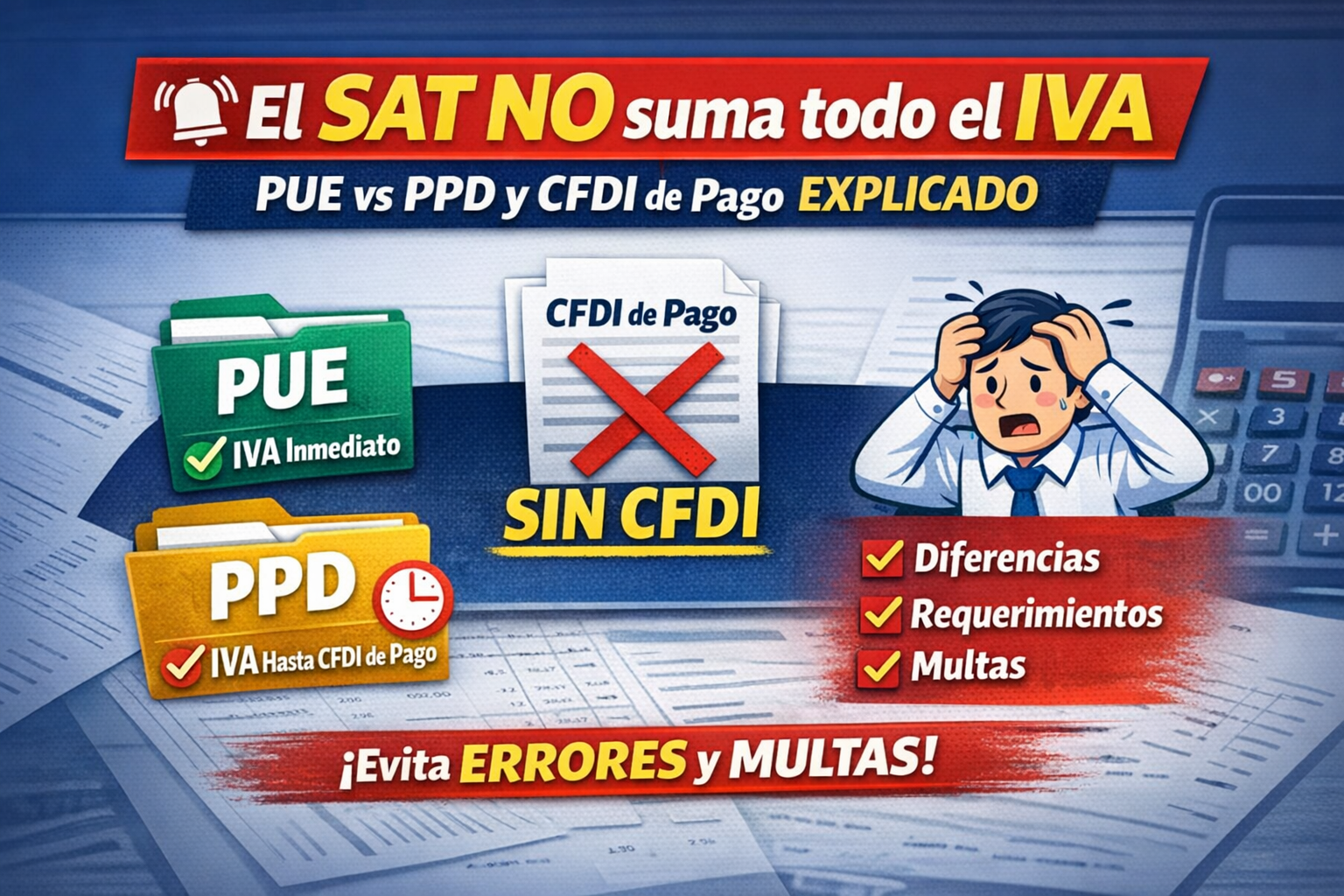

Imagen destacada con el texto “El SAT NO suma todo el IVA”, mostrando la diferencia entre facturas PUE y PPD, un CFDI de pago faltante y las consecuencias como errores, requerimientos y multas.

🚨 El SAT NO suma todo el IVA: PUE vs PPD y CFDI de pago (cómo evitar errores y MULTAS)

El problema no es el monto… es el MOMENTO en que el SAT reconoce el IVA

En la práctica, muchos contribuyentes calculan su IVA acreditable sumando todas las facturas.

Sin embargo, el SAT no calcula así.

👉 La autoridad distingue cuándo debe considerarse el IVA, según el tipo de operación:

- PUE (Pago en una sola exhibición): el IVA se reconoce de inmediato

- PPD (Pago en parcialidades o diferido): el IVA se reconoce hasta que existe el CFDI de pago

💡 Si no respetas este criterio, puedes generar diferencias sin darte cuenta.

🔎 PUE vs PPD: la diferencia que cambia tu cálculo de IVA

✔️ Facturas PUE (contado)

- El pago ocurre al momento de la operación

- El IVA se considera en ese mismo periodo

- No requiere CFDI de pago

👉 Es el escenario más simple.

⚠️ Facturas PPD (a crédito)

- El pago se realiza después

- El IVA no se considera al emitir la factura

- Se requiere CFDI de pago (complemento)

👉 Sin CFDI de pago, ese IVA NO entra en el cálculo.

❗ El error más común: sumar todo el IVA sin distinguir

Esto sucede con frecuencia:

- Se registran todas las facturas

- Se suma el IVA total

- No se valida si hay CFDI de pago en PPD

❌ Resultado:

- IVA acreditable inflado

- Diferencias contra el SAT

- Declaraciones incorrectas

🚨 Consecuencias de no aplicar correctamente PUE y PPD

No respetar esta lógica puede generar:

- Diferencias en IVA acreditable

- Requerimientos del SAT

- Multas

- Ajustes en declaraciones

- Riesgos en revisiones fiscales

👉 El SAT detecta esto fácilmente mediante cruces automatizados.

🤖 ¿Cómo detecta el SAT estos errores?

El SAT cruza información de forma automática entre:

- CFDI emitidos

- CFDI recibidos

- CFDI de pagos

- Declaraciones presentadas

👉 Si existe un CFDI PPD sin complemento de pago, el sistema lo detecta.

⚙️ Cómo calcular correctamente el IVA acreditable

Para evitar errores, sigue este proceso:

✔️ Identifica si la factura es PUE o PPD

✔️ En PUE: considera el IVA de inmediato

✔️ En PPD: valida la existencia del CFDI de pago

✔️ Relaciona correctamente factura y complemento

✔️ Incluye solo el IVA reconocido por el SAT

💡 La clave no es cuánto IVA tienes… sino cuándo es válido.

🚀 Cambia el enfoque: de sumar IVA a validar IVA

❌ Enfoque incorrecto:

“Sumo todo el IVA de mis facturas”

✅ Enfoque correcto:

“Solo considero el IVA que el SAT reconoce”

👉 Este cambio evita errores y mejora tu control fiscal.

🎯 ¿A quién le afecta este problema?

Contadores

Porque deben validar correctamente el momento del acreditamiento.

Despachos contables

Porque manejan múltiples operaciones y escenarios.

Empresarios

Porque impacta directamente en flujo y cumplimiento.

Contribuyentes

Porque cualquier error puede generar observaciones.

✅ Conclusión

El SAT no suma todo el IVA.

👉 Lo reconoce según el tipo de operación y el momento del pago.

Si no existe CFDI de pago en operaciones PPD, ese IVA no es válido, aunque la factura exista.

La diferencia entre cumplir y tener problemas está en aplicar correctamente esta lógica.

📲 ¿Quieres validar tu IVA correctamente?

Si quieres revisar tu información y evitar errores:

👉 Envíame un WhatsApp al 2721481104

👉 O escribe “SAT” y te explico cómo hacerlo